1000 की बेस्ट एसआईपी प्लान: हर महीने कोई ना कोई नई म्यूचुअल फंड प्लान का NFO लॉन्च हो रहा है। हाल ही में एसबीआई, जीरोधा, डीएसपी कोटक, आदित्य बिरला, ग्रो और मोतीलाल ओसवाल जैसे बड़े-बड़े AMC ने अपने नए म्यूचुअल फंड्स प्लान को लांच किया है। लेकिन मैं आपको एक ऐसे म्युचुअल फंड के बारे में बताने जा रहा हूं जिसने पिछले 14 सालों में बेंचमार्क को पछाड़ते हुए काफी तगड़ा रिटर्न दिया है।

यदि आप इस म्युचुअल फंड में 1000 रुपए की मासिक एसआईपी शुरू करते हैं तो रिटायरमेंट के समय आपको भारी भरकम पैसा मिलेगा। चुकी इस म्युचुअल फंड प्लान ने साबित कर दिया है कि परिस्थिति चाहे कुछ भी रहे इसमें म्युचुअल फंड निवेशकों को अच्छा ही रिटर्न मिलेगा। पिछले दशकों में देश और अर्थव्यवस्था में काफी उतार-चढ़ाव देखने को मिली है लेकिन उसके बावजूद भी इस म्युचुअल फंड प्लान में लगातार बढ़िया रिटर्न मिला है।

पिछले 14 सालों में रहा 26.12% का वार्षिक रिटर्न

निपोन इंडिया म्यूचुअल फंड AMC की तरफ से आने वाला यह स्मॉल कैप म्युचुअल फंड प्लान अपनी कैटेगरी का सबसे लोकप्रिय और जाना माना SIP स्कीम है। लॉन्च के समय 2010 में इस म्युचुअल फंड प्लान का NAV 10 रुपए से शुरू हुआ था और आज इसका NAV 159 रुपए हो चुका है। यदि हम जोड़ घटाव करेंगे तो सितंबर 2010 से लेकर मई 2024 तक इसने प्रतिवर्ष 26.12% का सालाना रिटर्न दिया दिया है।

यह भी पढ़ें: Mutual Fund SIP: 15 हजार की सैलरी से बनेगा 3.5 करोड़, अपनाएं यह जादुई नियम!

स्मॉल कैप कैटेगरी में यह क्वांट म्यूचुअल फंड के बाद दूसरा सबसे ज्यादा रिटर्न देने वाला म्युचुअल फंड प्लान है। जहां स्मॉल कैप म्यूचुअल फंड बेंचमार्क का औसत रिटर्न प्रतिवर्ष 18% के आसपास रहता है वहीं इसने अपने बेंचमार्क को 8% से पटखनी दी है।

1000 की SIP से बनेगा बड़ा पोर्टफोलियो

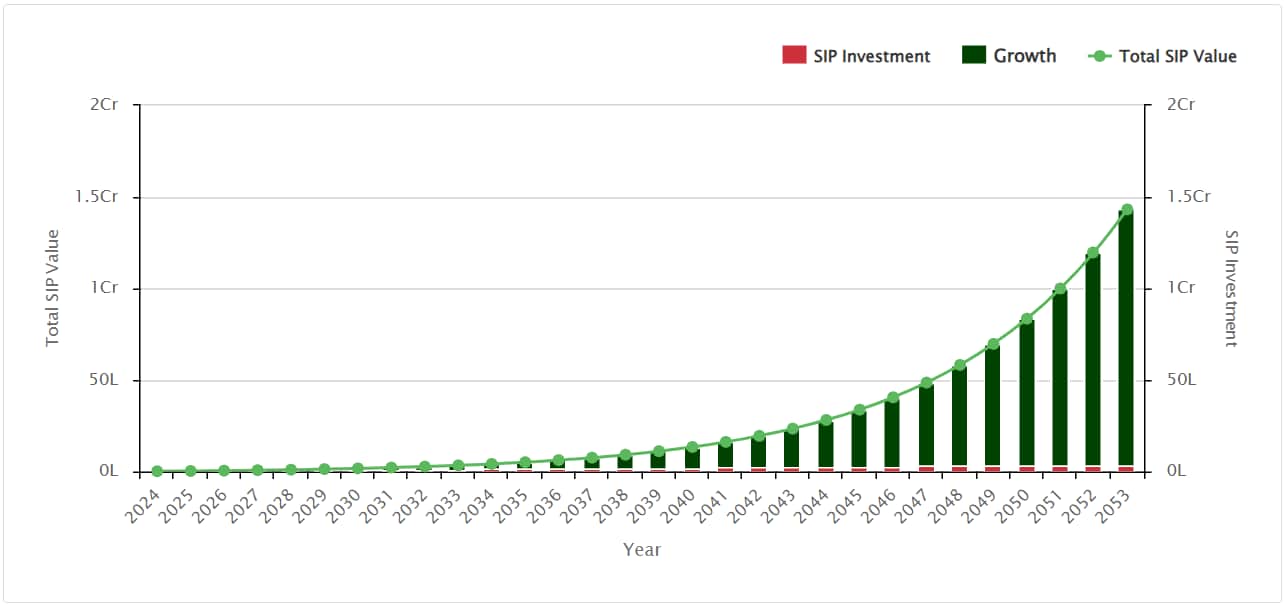

अब बात करते हैं कि यदि आप निपॉन इंडिया स्मॉल कैप म्युचुअल फंड में हर महीने 1000 रुपए की एसआईपी करते हैं तो रिटायरमेंट के वक्त आपको कितना रकम मिलेगा।

मान लेते हैं आज आपकी उम्र 25 से 30 साल के बीच है और आप इसी साल 2024 में इस म्युचुअल फंड स्कीम में 1000 रुपये प्रतिमाह की एसआईपी शुरू करने वाले हैं। तो ऐसे में आपके पास रिटायर होने के लिए 30-35 साल का समय रहेगा, और आपको अगले इन्हीं सालों में हर महीने हजार रुपए करके निपॉन इंडिया स्मॉल कैप म्युचुअल फंड में SIP करते रहना होगा।

Also Read: सबसे बेस्ट SIP प्लान : महज 5 साल में ही 1 लाख बन गए 5 लाख 43 हजार रुपए

रिटायरमेंट के समय मिलेगा मोटा पैसा

अपने लॉन्च की तारीख से आज तक निपॉन इंडिया स्मॉल कैप म्युचुअल फंड ने 26 फीसदी का वार्षिक रिटर्न दिया है। लेकिन हम आने वाले अगले 30 सालों में 26 प्रतिशत की बजाय 18% प्रतिवर्ष रिटर्न की उम्मीद रखेंगे। हम देखेंगे की हर महीने ₹1000 की एसआईपी पर रिटायरमेंट के समय हमारे पास कितने रुपए का कार्पस जमा हो जायेगा।

| साल | निवेश की राशि | आपके पास होंगे |

| 2024 | 12000 | 13,237 |

| 2029 | 60,000 | 97,658 |

| 2034 | 1,20,000 | 3,36,258 |

| 2039 | 1,80,000 | 9,19,209 |

| 2044 | 2,40,000 | 23,43,487 |

| 2049 | 3,00,000 | 58,23,312 |

| 2054 | 3,60,000 | 1,43,25,289 |

इस तरह से 1000 रुपए की एसआईपी अगले 30 सालों तक करते रहने पर आपकी रिटायरमेंट के समय यानी जब आपकी उम्र 60 साल की होगी तो आपके पास कुल 1 करोड़ 43 लाख 25 हजार 289 रुपए होंगे।

इसे भी पढ़ें: Top 5 Mid Cap Mutual Funds: 2024 में पैसे को रफ्तार से बढ़ाने का मौका

शुरू करें म्यूचुअल फंड एसआईपी और देखें इसका जादू

अब एक स्थिति ऐसी भी मान लेते हैं कि 2024 में आपकी सैलरी ₹20,000 के आसपास है और यह सालाना 5-10% की दर से बढ़ती रहेगी। ऐसे में आप अपनी SIP की राशि को अगर अपनी मर्जी के अनुसार 5 से 10% से बढ़ा सकते हैं। अगर आप ऐसा करते हैं तो रिटायरमेंट के समय आपके पास भी ज्यादा पैसे होंगे।

अगर कोई व्यक्ति अपने घर के खर्चों में से ₹1000 भी अपनी इन्वेस्टमेंट के लिए नहीं बचाता है तो उससे बड़ा मूर्ख इस दुनिया में कोई नहीं है। बेहतर होगा कि आप यह समझे कि आपके लिए कौन से खर्चे जरूरी है और कौन से बेवजह हैं। यदि आपको लग रहा है की इस खर्च को अगर ना भी किया जाए तो आपकी जिंदगी में कोई फर्क नहीं पड़ेगा, तो आप उस खर्च को ना करें। अपने खर्चे को नियंत्रण में रखकर हर महीने अनुशासन के साथ म्यूचुअल फंड SIP करते रहेंगे तभी आपको Power Of Compounding का फायदा मिलेगा।

Disclaimer: यह जानकारी को रिसर्च और एनालिसिस के आधार पर साझा किया गया है। हम MoneyTimes24 पर किसी भी प्रकार की वित्तीय सलाह (खरीद, बेच, सुझाव) नहीं देते। निवेश से पहले प्रमाणित वित्तीय सलाहकार की सलाह लेना न भूलें।